【相続税】NISAも対象!生前にすべきことは?

【出典:脱・税理士スガワラくん】

2026年4月17日(金)脱・税理士スガワラくん

NISAでも課税?資産運用中の家族が亡くなった時の相続の税金対策について解説します。

これが例えば1億円にまで増えたら、

増えた分(8,200万円)は非課税。

まるまる相続される。

だが相続されたこの1億円、相続税の対象になる。

これが子孫に負担を与える。

まず、

故人が利用していた証券会社と同じ証券会社に口座を開設しなければならない。

それも特別口座に移管される。NISA口座に移管されることはない。

相続時、NISAの制度が引き継がれることはないということだ。

(あとから手動でNISA口座へ移し替えることもできるが、

年間投資枠の上限があることに注意が必要)

また、この移管手続きで、

初めて故人が遺した金額を知ることになる相続人も多いのではないだろうか。

相続税の控除枠に収まっていれば無税で済むが、

1億円ともなれば控除枠を超えてしまう。

不動産と並んで、相続税の計算にもっとも影響を与える要素と言える。

こういったことを理解して、生前によく確認しておかないと、

相続時に円滑な手続きができず苦労することになる。

儲かりすぎるのも子孫に悩みの種をまくようなものね。

そうかといって、相続放棄で国庫没収となったら、故人が浮かばれないわ。

生前の所得税が過不足なく徴収されるのと引き換えに、

この際、子孫に負担をかける相続税は廃止すべきだ。

積み上げた富はそのまま子孫に残す。

それが日本の長期的な繁栄のためでもある。

相続税があるがために、二代や三代で財産がなくなるようでは、

豊かさにおいて世界に遅れをとるのは自明のことだ。

ゆえに相続税は悪しき税制と断言しても良い。

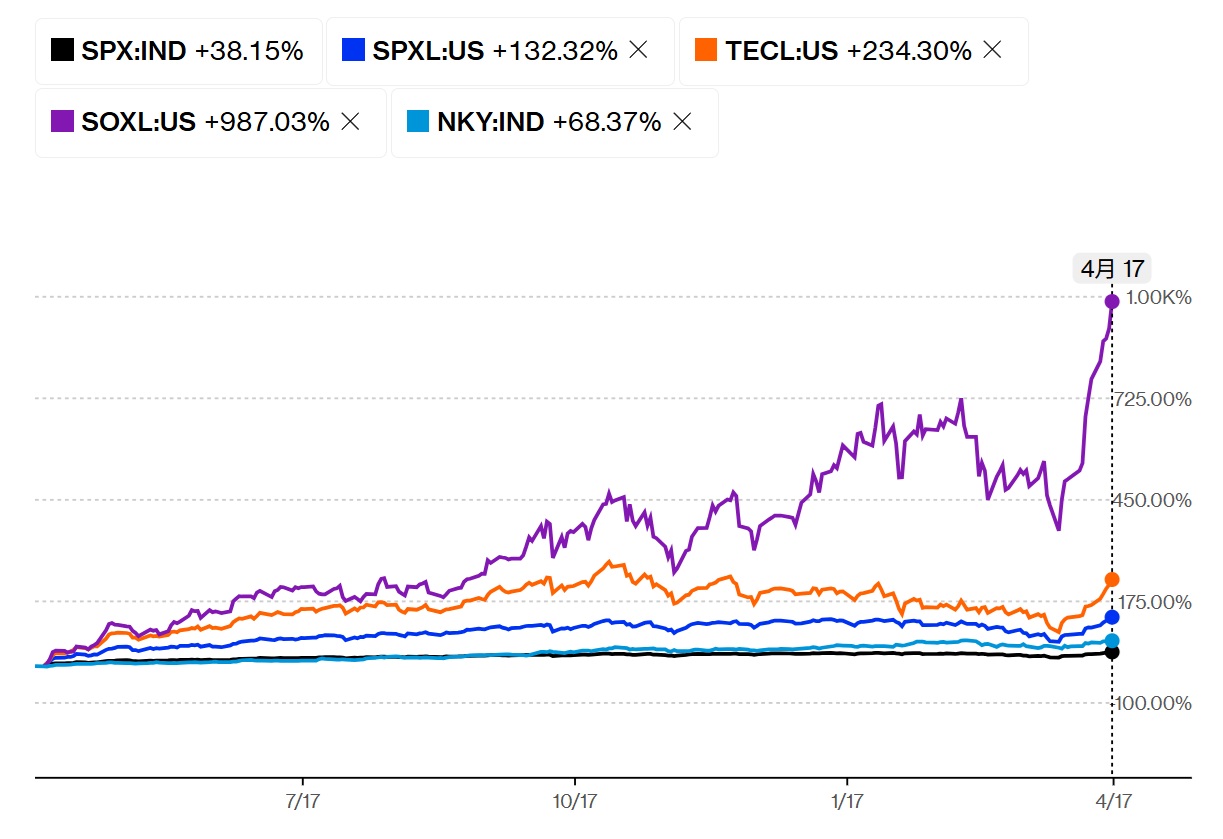

【戦況報告】2026年4月17日終値現在

直近1年間の株価推移

2026年4月17日(金)終値現在

黒:S&P500【SPX】

青:レバレッジETF【SPXL】

橙:レバレッジETF【TECL】

紫:レバレッジETF【SOXL】

水色:日経平均株価(日経225)【NKY】

原油不足でナフサ由来の原材料が入手できないために、

医療のみならず、農業・建設業等、広範な産業に悪影響をもたらしている。

実体経済は確実に悪い方向に向かっているのにもかかわらず、

中東情勢の短期的な停戦やホルムズ海峡の一時的な開放を、

市場は過度に楽観的に捉えている節がある。

はしゃぎ過ぎである。

この刹那的な風潮に、かえって背筋が凍る思いがするのは私だけだろうか・・

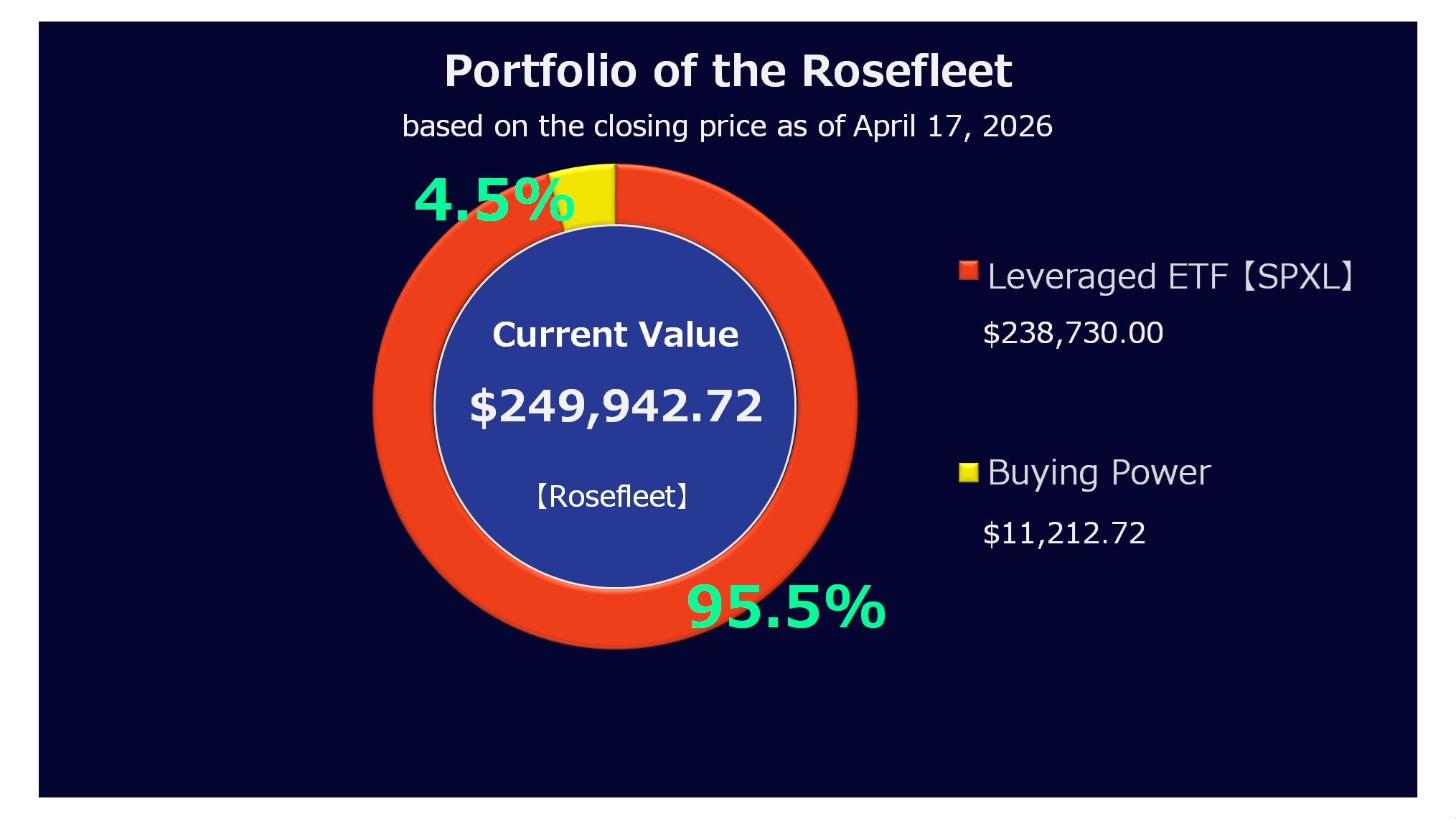

ポートフォリオ

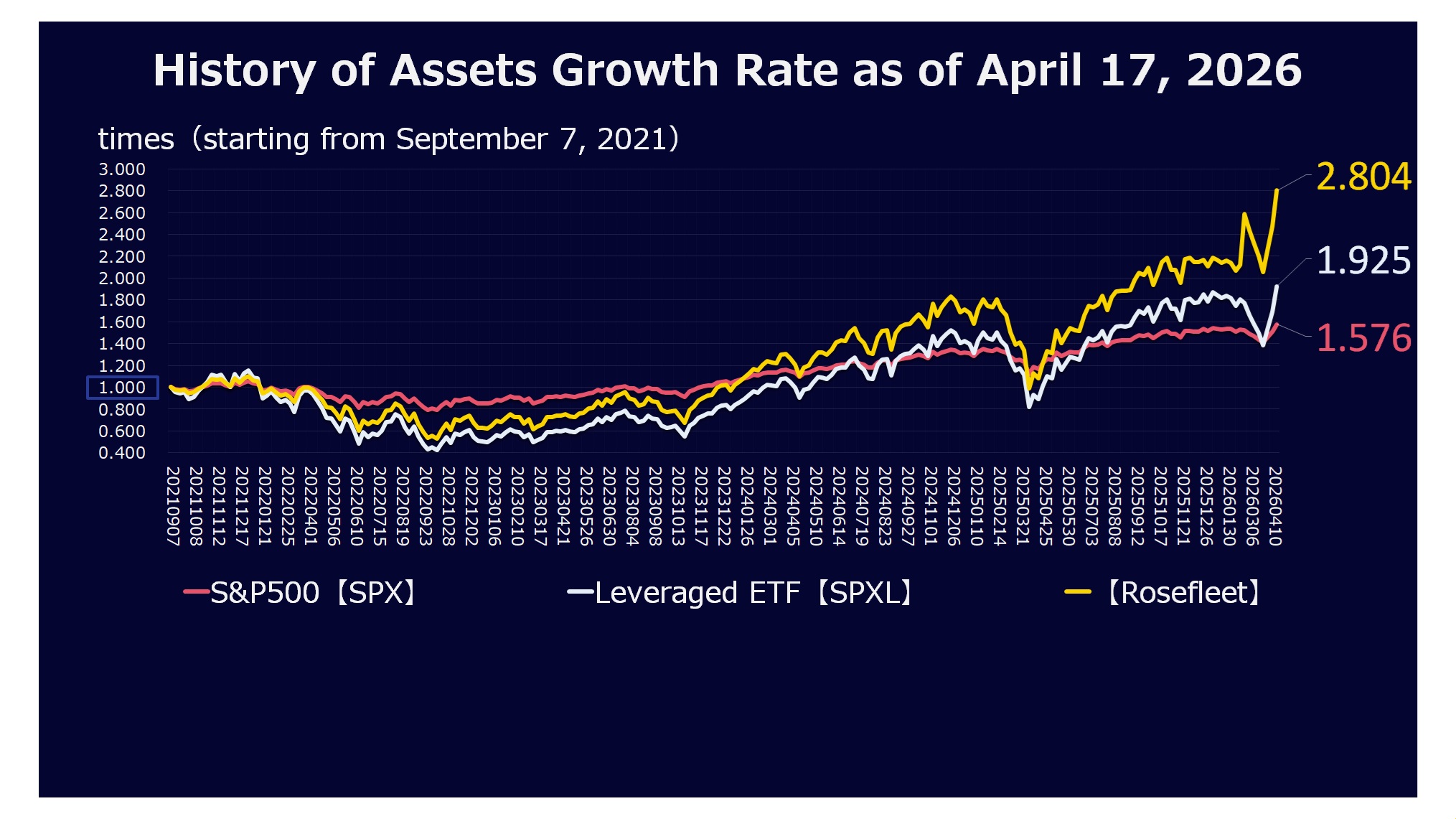

資産増加倍率

資産増加倍率の推移

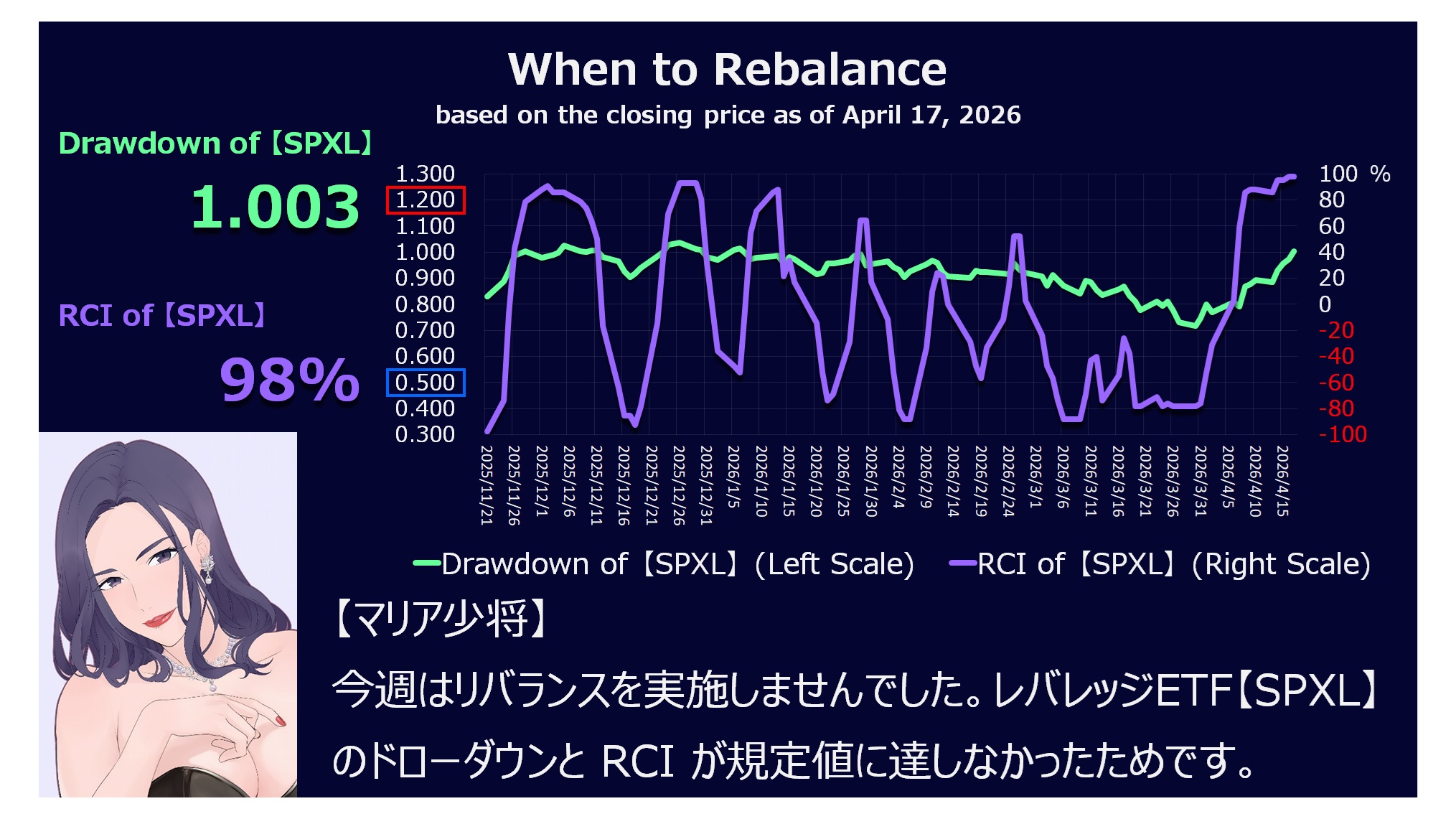

When to Rebalance

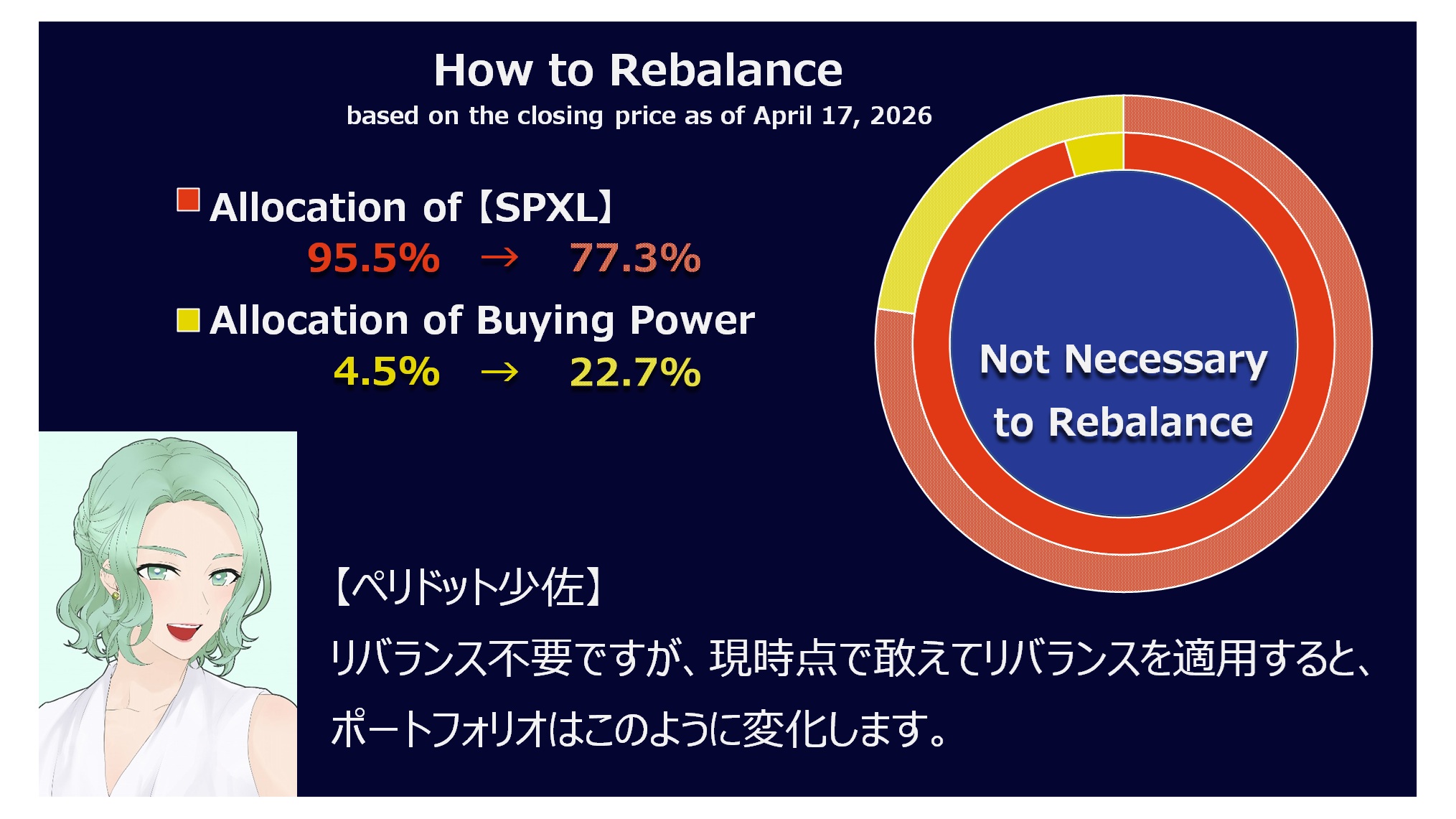

How to Rebalance

【参考】米国株投資の基本方針

効率的な資産形成を目指しております。

運用方法を取り決めたものが、

米国株投資の基本方針【令和式目 ver.3.7】です。

●詳細は下記リンクを御参照ください。

2025年5月11日投稿記事 米国株投資の基本方針【令和式目 ver.3.7】制定

相続時には相続税の対象になること、ご存知でしたでしょうか?