【堀古英司】「利食って買う」のが癖になると上がっている相場についていけなくなる

【堀古英司さん ●出典:ロジャーパパ米国株投資】

2025年11月5日(水)ロジャーパパ米国株投資

米国株2026年の見通し|ゴールドに投資しない理由|インデックス投資の致命的な勘違い|米株リスクは利益成長の鈍化|25年ウォール街で勝ち続ける秘訣|米国の雇用悪化と債務問題 2025.11.05

私達は堀古さんとは違う見解を持っているわ。

高いときに一部売って、安くなったときに買う。

私達はこれを基本としてる。

その理由は、

堀古さんの言う「リスクを感じる時間を短くしたいから」じゃなくて、

「リターンを最大化したいから」なのであって、

この点、読者の皆様には誤解のないようお願いします。

「売ってしまうと、その後の上昇相場についていけなくなる」というのは、

私達も充分認識している。

だからこそ、

レバレッジETF【SPXL】の一部利確は、

ポートフォリオ全体の25%までに制限している。

全部を売ることはしない。

その後の上昇相場についていけるようにするためだ。

相場がいくら過熱しても、

残り75%は売らずに保有し続ける。

この「保有比率75%」という数字には根拠があって、

バックテストから導き出されたものだ。

相場がいくら過熱しても、保有比率を75%に決めた根拠

私達は保有比率を75%にするのが最適と判断した。

●米国株投資の基本方針【令和式目 ver.3.7】で説明している内容を抜粋し、

加筆します。説明の全文は下記リンクをご参照ください。

2025年5月11日投稿記事 米国株投資の基本方針【令和式目 ver.3.7】制定

検証期間① 2009年1月20日から2025年5月9日まで

保有比率75%が最適だと判明したわ。

これはレバレッジETFの逓減リスクを回避するために、

相場が過熱したときに一部(25%)を売り(利確し)、

暴落したときに買い直すことを繰り返すことが、

レバレッジETFの運用として適切なことだと分かったのよ。

検証期間② 2020年1月2日から2025年5月9日まで

コロナショックやパウエルショックもあって、

ボラティリティがとても激しい相場だったから、

この期間に限って言えば、

相場が過熱したときにできるだけ多くを売り(利確し)、

暴落に備えておくことが正しい運用だった。

今後の相場のボラティリティ次第のところがあるため、

結果論となってしまい、

一概にどちらを重視すべきとは断定できないところがある。

だが、趨勢として株式相場は右肩上がりという基本に立ち返れば、

逓減リスクを回避できるだけの、小規模な一部利確に留めることが、

リターン最大化を図るために適切である。

すなわち、相場が過熱したときに、

レバレッジETF【SPXL】の一部利確は、

ポートフォリオ全体の25%までに留める。

残り75%は売らずに保有し続ける。

これが私達薔薇の艦隊の立場だ。

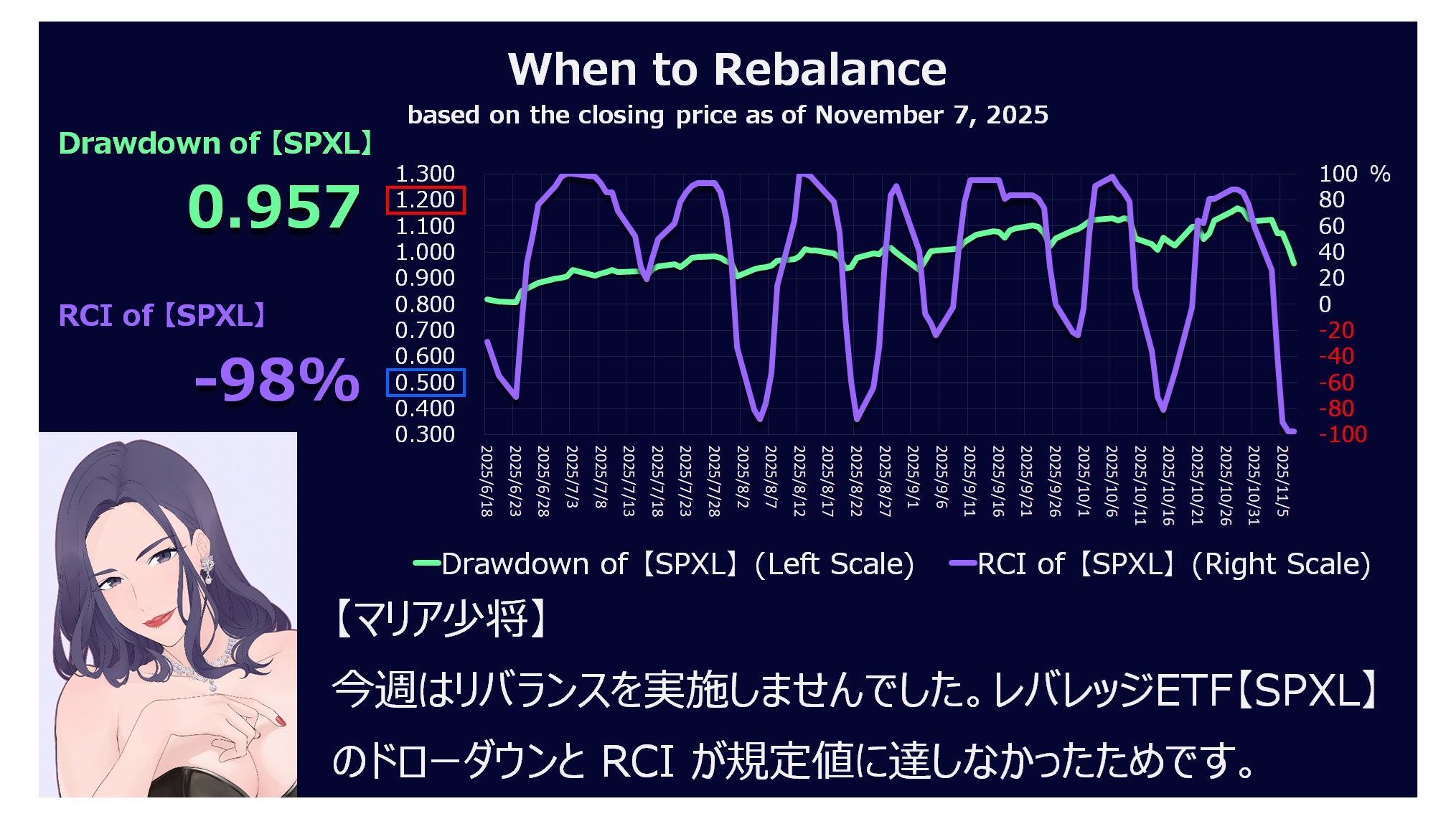

【戦況報告】2025年11月7日終値現在

直近1ヶ月間の株価推移 2025年11月7日(金)終値現在

橙:S&P500【SPX】

青:レバレッジETF【SPXL】

赤:レバレッジETF【TECL】

緑:レバレッジETF【SOXL】

私達が想定する真の熱狂(相場の過熱)はこんなものではない。

もっと狂ったように値上がりした状態だ。

そうなるまでは利確せずに保有し続ける。

感覚ではなく、数字で判断するのが重要で、

それは下記のデータを毎週チェックし続ける、

そういった日頃の相場に向き合う習慣が、

いざというときにものを言う、と考えている。

ポートフォリオ

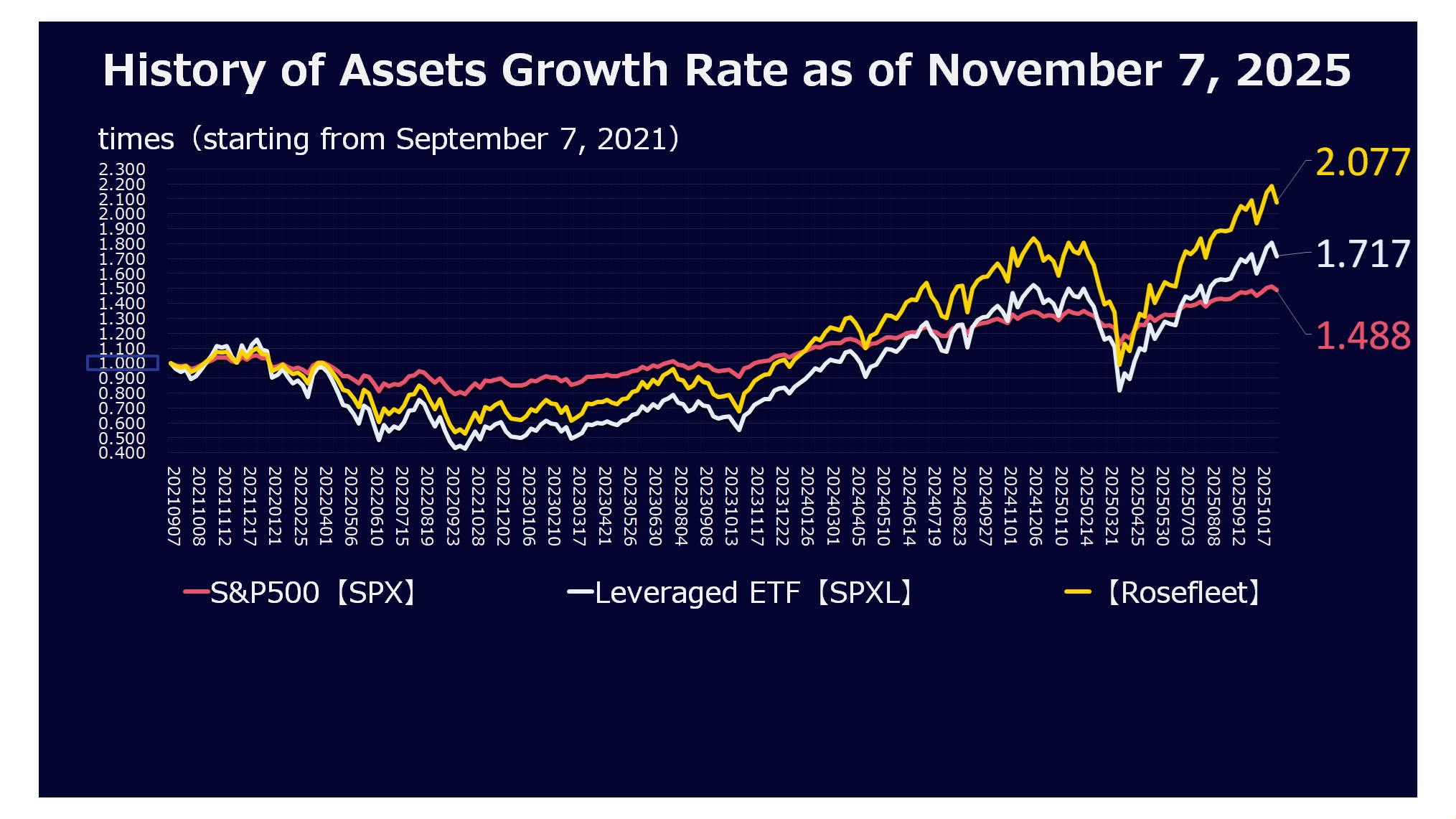

資産増加倍率

資産増加倍率の推移

When to Rebalance

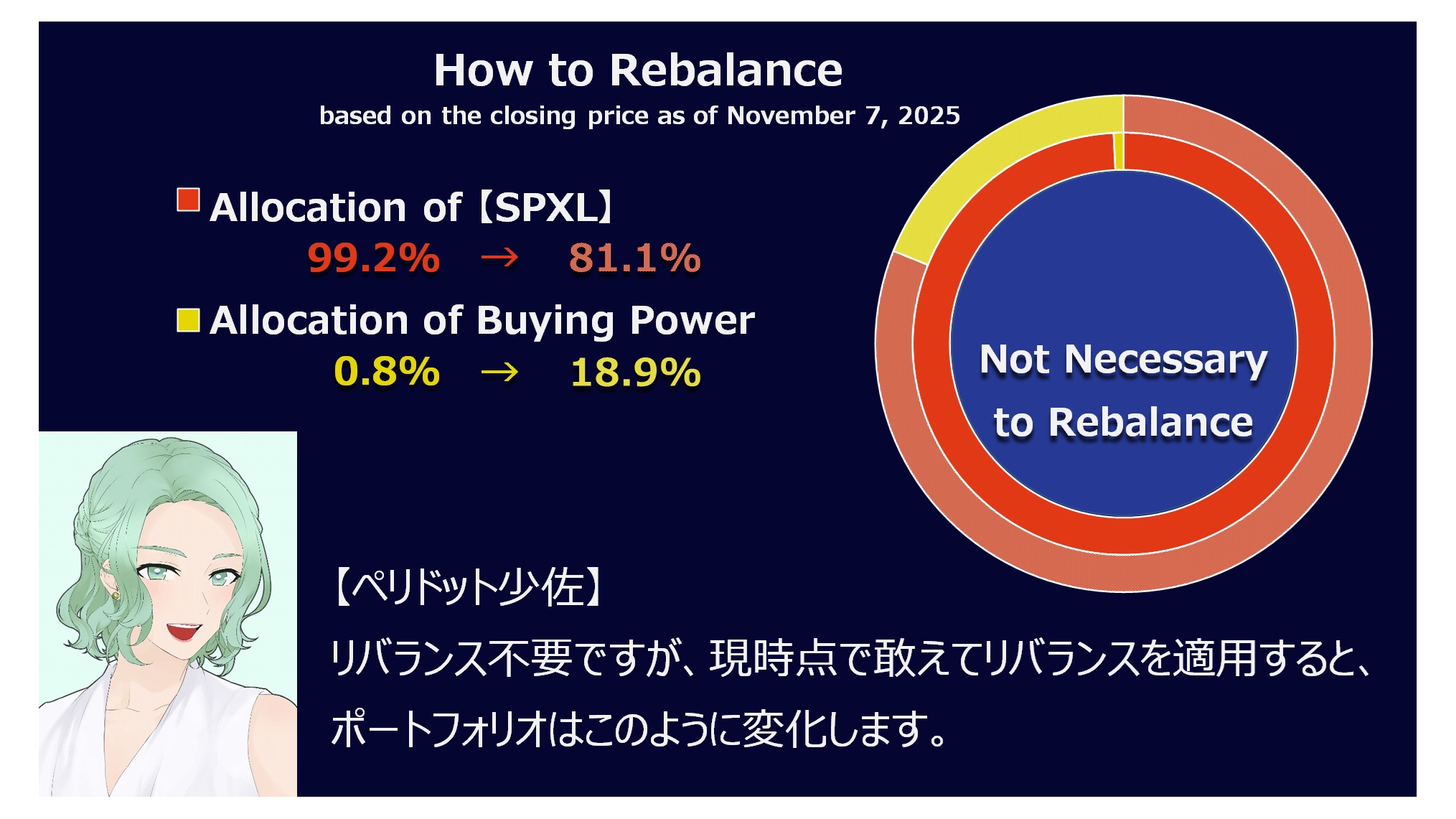

How to Rebalance

【参考】米国株投資の基本方針

効率的な資産形成を目指しております。

運用方法を取り決めたものが、

米国株投資の基本方針【令和式目 ver.3.7】です。

●詳細は下記リンクを御参照ください。

2025年5月11日投稿記事 米国株投資の基本方針【令和式目 ver.3.7】制定

堀古英司さんは警鐘を鳴らしています。

「利食って買う」のが癖になると、上がっている相場についていけなくなる。

だから癖にしてはいけないと。

詳細は、下記の動画をご参照ください。